AI 자산운용 보고서 (1)

자산운용의 혁신은 외부로 잘 드러나지 않는다.

운용의 혁신은 외부로 잘 드러나지 않는다.

자산운용의 수요자인 투자자(고객)는 자산운용사의 브랜드와 수익률에는 관심이 높지만, 실제 자산이 운용되는 방식에 대해서는 상대적으로 무관심하다. 그리고 자산운용은 상대평가/제로썸의 성격을 지니기 때문에 자산운용업자는 힘겹게 이룬 혁신을 혼자 오래 독점하려고 한다. 그래서, 자산운용의 혁신은 외부로 잘 드러나지 않는다.

그러나, 자산운용분야에서는 조용히 많은 혁신이 이루어져왔고 지금도 현재진행형이다. 인공지능 기술에 의한 자산운용의 혁신가능성을 알아보기에 앞서, 앞서 어떤 혁신들이 있었는지를 먼저 살펴보면 인공지능 기술이 이를 이을만한 후보인지에 대한 힌트를 얻을 수도 있을 것이다.

매일 어제 반대로 투자하기: 전략 C

다음과 같은 간단한 주식투자전략이 있다. (편의상 '전략C'라고 하자. Contrarian strategy의 약자이다)

매일 아침 장 시작전에 데이터를 통해 매일 가장 많이 오른 종목과 가장 많이 떨어진 종목을 찾는다.

시가에 전일 하락률이 높은 종목을 산다. (종목당 매수금액은 하락률의 크기대로 배분한다. 즉, 많이 하락한 종목을 더 많이 산다.)

시가에 전일 상승률이 높은 종목을 공매도한다. (종목당 공매도금액은 상승률의 크기대로 배분한다. 즉 더 많이 오른 종목을 더 많이 공매도한다.)

시장 오르내림에 영향을 받지 않기 위해, 매수금액과 공매도 금액을 같게 맞춘다. (market neutral portfolio)

이를 매일 반복한다.

단순한 전략이다. 그러나, 그 결과는 엄청나다.

* Amir E. Khandani and Andrew W. Lo, 2007, "What Happened To The Quants In August 2007?"

* Amir E. Khandani and Andrew W. Lo, 2007, "What Happened To The Quants In August 2007?"위의 표를 해석하면, 이 단순한 데일리 콘트래리안 전략은 1995년도에 매일 평균 1.38%의 수익률을 기록했다. (소형주 그룹에서만 이 전략을 실행했다면 일평균 3.57% 수익률) 연환산 30배의 수익이다. 샤프비율은 무려 53.87에 달해서 사실상 리스크가 거의 없는 수준이다.

전략C는 1990년에 최초로 논문으로 발표되었고, 헤지펀드들에 의해 사용되기 시작한 것은 그보다 좀더 이전으로 알려져있다. D.E. Shaw&Co., 르네상스테크놀로지스 등 현재 잘나가고 있는 대형 퀀트펀드들 역시 전략C를 사용하여 엄청난 돈을 벌었고, 이를 밑천으로 초기에 회사규모를 크게 키울 수 있었다. 유명 퀀트펀드 PDT Partners 역시 전략C로 떼돈을 벌었던 모건스탠리 자기자본거래그룹이 전신이다.

위의 표에서도 알 수 있듯이 많은 펀드들이 앞다투어 이 전략을 사용하게 되자 1995년 하루 1.38%에 달하던 전략C의 수익률은 2007년에는 0.13%까지 줄어들었고, 일간변동성은 2배 가까이 확대되었다. 그러나, 여전히 많은 퀀트펀드들은 해당 전략을 고도화시킨 버전(포트폴리오를 인더스트리별로 뉴트럴라이즈 하여 위험성을 낮추거나, 좀더 전략이 잘 동작하는 상황을 찾아보는 등)을 활발하게 사용하고 있다.

2007년 발표된 논문 "What Happened To The Quants In August 2007"는 퀀트펀드들이 전략C에서 파생된 데일리 콘트래리안 전략들을 사용하고 있으며, 2007년에 퀀트펀드 몇 곳이 보유 포지션을 덤핑하자 전략C의 수익률이 급락하여 시장은 큰 변화가 없었음에도 퀀트펀드들의 수익률이 동시에 급락하였음을 보여주었다.(해당 논문의 공저자인 Andrew Lo는 1990년에 전략C에 대한 논문을 최초로 발표한 MIT 교수로, 홍콩에서 태어나 하버드, 예일대에서 수학한 중국계 금융학자이다.) 르네상스테크놀로지스의 제임스 사이먼스도 당시 르네상스 기관펀드의 성과가 급락하자 "비슷한 전략을 사용하는 다른 펀드의 포지션이 시장에서 빠르게 청산되었고 그 영향으로 펀드 수익률이 급감하였다"라고 급하게 변명한 흑역사가 있다.

여기서 두가지 의문이 떠오른다.

왜 저런 단순하고 강력한 전략을 1990년에 되서야 발견할 수 있었을까?

왜 해당전략이 발표된 1990년 이후에도 오랫동안 전략이 잘 동작했을까?

사실 두 질문에 대한 답은 같으며, 그 답은 인공지능 기술을 통한 자산운용 혁신과도 깊게 연결되어 있다.

종목에서 포트폴리오로 : Statistical Arbitrage 의 시작

매일 많이 오른 종목을 공매도하고 많이 떨어진 종목을 매수하는 것을 반복하며, 매수금액과 공매도 금액을 같게 유지하여 시장(베타)의 영향을 제거하는 전략C는 매우 단순하지만 수익률은 엄청났다. 수많은 사람들이 돈을 벌기위해 그토록 열심히 투자를 연구했지만, 1980년대 후반이 되서야 소수의 사람들만이 이를 겨우 알아채고 큰 돈을 벌기 시작했다. 그 이유는 무엇일까?

사실, 전략C에 도달하기 위해서는 모든 주식에 대한 과거 일간 가격데이터와 간단한 프로그래밍이 가능한 컴퓨터만 있으면 된다. 이 조건은 1950년대에도 충족된다. 그러나, 필요조건은 충분조건과 다르고 도달가능한 것과 실제 도달하는 것은 큰 차이가 있다. 1980년대에 과거 주식 가격 데이터를 전부 구할 수 있고, 컴퓨터도 가지고 있는 사람이 전략C를 프로그램하여 테스트할 수 있는 사람과 동일인일 확률은 0에 가까웠다.

1980년대로 돌아가본다면 피터린치 등의 스타매니저와 적대적 M&A 레이더스('프리티우먼'의 배경)들이 전성기를 누리고 있었고 대부분의 투자자들은 어떻게 좋은 종목을 고를 수 있을지, 어떻게 고급정보를 얻을 수 있을지에만 열중하던 시기다. (지금도 그런 것 같다) 당시 컴퓨터와 가격데이터는 백엔드 시스템을 다루는 IT부서 정도에서나 중요하게 쓰이고 있었고, 대부분의 투자부서는 종목 분석 및 차트 기능 정도면 충분했다. 블룸버그 단말기는 1986년에야 5000 대를 돌파했고, 그리고, Windows 2.05 (3.1이 아니다)를 위한 최초의 Excel은 1987년에 출시되었다. 즉,

사람들은 포트폴리오 전략이 아닌 개별 종목을 분석하는데 정신이 팔려있었다.

전략C의 발견은 가능했지만, 누구나 쉽게 가능한 환경이 충분히 조성되지는 못했다.

심지어 1990년 Andrew Lo가 전략C에 관한 논문을 공개한 이후에도 투자자들은 별 관심을 갖지 않았고, 1995년에도 전략C의 일간 수익률은 1% 이상을 유지했다. 단일종목에 대한 관심에서 벗어나 전체 주식 유니버스에 전략C를 백테스팅하고 실행해볼 환경과 실행력을 갖춘 팀은 여전히 소수였으며, 먼저 움직인 팀들은 쉬쉬하며 엄청난 돈을 벌어들이게 되었다.

당시 먼저 움직였던 팀들은 D.E.Shaw, James Simons, Edward Thorp 와 같이 컴퓨터 공학자/수학자 출신으로 공학적인 접근으로 돈을 벌어보려고 했던 몇 안되는 월스트리트 아웃사이더들(이자 동시에 컴퓨터기술과 금융을 처음으로 같이 접할 수 있었던 아웃라이어들)이었고, 이 팀들이 전략C 등을 발견하게 되며 조용한 혁신이 시작되었다. 후일 전략C와 같은 형태의 투자전략은 통계적 차익거래(Statistical Arbitrage)라고 불리게 되며, 현재 대부분의 퀀트펀드들은 통계적 차익거래 전략을 사용한다.

혁신은 시작되기 어렵지만, 일단 시작되면 급격하게 강화된다.

퀀트펀드 전성시대: 퀀트펀드의 탄생과 새로운 균형

1세대 퀀트 헤지펀드들이 압도적인 수익률을 계속 보여주자 투자금이 몰려왔고 퀀트 헤지펀드들은 덩치를 더욱 불리게 되었다. 그 결과 2018년 기준으로 연봉 1.8조원을 받아 1위를 기록한 르네상스테크놀로지스의 제임스 사이먼스를 필두로 최고연봉 헤지펀드 매니저 중 절반 이상이 컴퓨터 알고리즘 트레이딩 방식을 사용하는 매니저들로 채워지기에 이른다.

통계적 차익거래를 최초로 시작한 팀 중 하나로 알려져있는 모건스탠리 자기자본트레이딩 그룹, 수학교수 제임스사이먼스의 르네상스테크놀로지스, 컴퓨터공학 교수 출신 Shaw(모건스탠리 자기자본트레이딩 그룹에 잠깐 있었다가 독립한다)의 D.E.Shaw&Co., 잉글랜더의 밀레니엄매니지먼트 등이 80년대 중후반 컴퓨터 알고리즘 트레이딩과 통계적 차익거래를 시작한 회사들이고, 1세대 회사에서 경험을 쌓은 인력 중 몇몇이 독립하여 2세대 퀀트펀드를 세워 좋은 성과를 올리게 된다.

밀레니엄매니지먼트 출신 게임프로그래머가 만든 월드퀀트, 모건스탠리 자기자본트레이딩 그룹에서 독립하여수학자 피터뮬러가 이끌고 있는 PDT 파트너스(금융위기 이후 볼커룰의 도입에 의해 대형금융기관의 자기자본트레이딩이 상당부분 금지되었고 그 결과 모건스탠리의 자기자본트레이딩 그룹은 PDT 파트너스로 독립한다.), D.E.Shaw&Co. 출신 국제수학올림피아드 은메달리스트가 만든 투시그마 등이 2세대 퀀트펀드에 속한다.

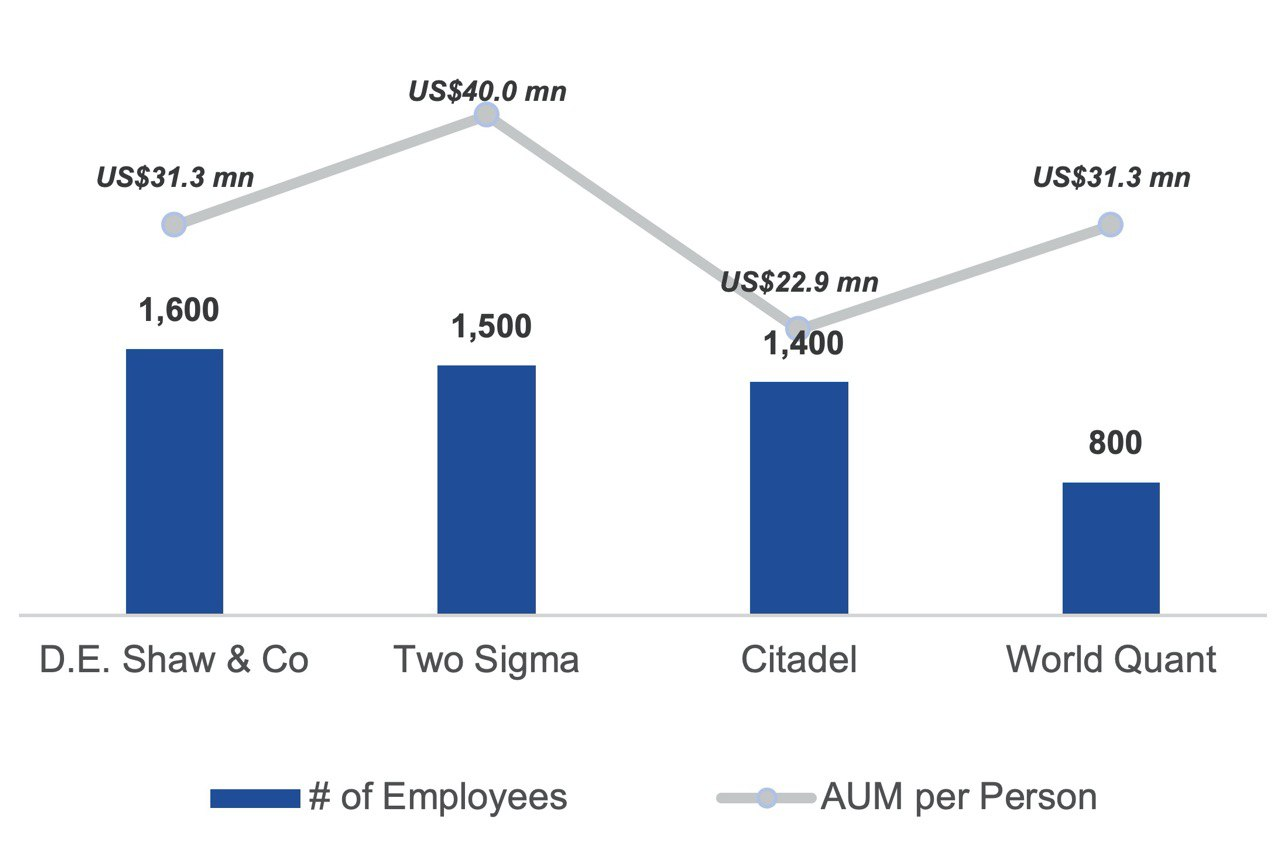

퀀트펀드들의 숫자가 많아지고 굴리는 돈도 커지면서, 반작용도 일어나기 시작했다. 제로섬의 속성을 가진 시장에서 왠만한 전략들은 대형퀀트펀드들이 동시에 재빠르게 찾아내고 이를 통해 엄청난 돈을 굴리게 되면서 수익률이 급감하게 된 것이다. 퀀트펀드들이 성장할수록 초과수익을 낼 수 있는 전략을 찾아내는 속도보다, 경쟁에 의해 수익이 감소하는 속도가 더 빨라지게 되었고 누가 더 많은 인원을 갈아넣어 더 많은 전략을 빠르게 찾아내느냐의 게임이 되었다. 그 결과 퀀트펀드들이 고용하는 인원은 점점 많아졌고, 상위 퀀트펀드들의 경우 1인당 운용자산이 300억원 수준까지 떨어졌다.

상위 퀀트펀드들의 직원 1인당 운용자산

상위 퀀트펀드들의 직원 1인당 운용자산퀀트펀드의 직원 1인당 보수와 간접비를 합치면 5억원이 넘는다. 1인당 300억원을 운용하게되면 최소 2%의 고정보수를 받아야 회사가 돌아갈 수 있는 것이다. 그래서, 거의 모든 퀀트헤지펀드들은 2-20 구조, 즉 연간 2%의 고정보수와 초과수익의 15~20%를 받는 구조로 운영된다. 저렴한 알파(초과수익전략)는 사라졌다.

다음글: