by

Apr 24. 2021

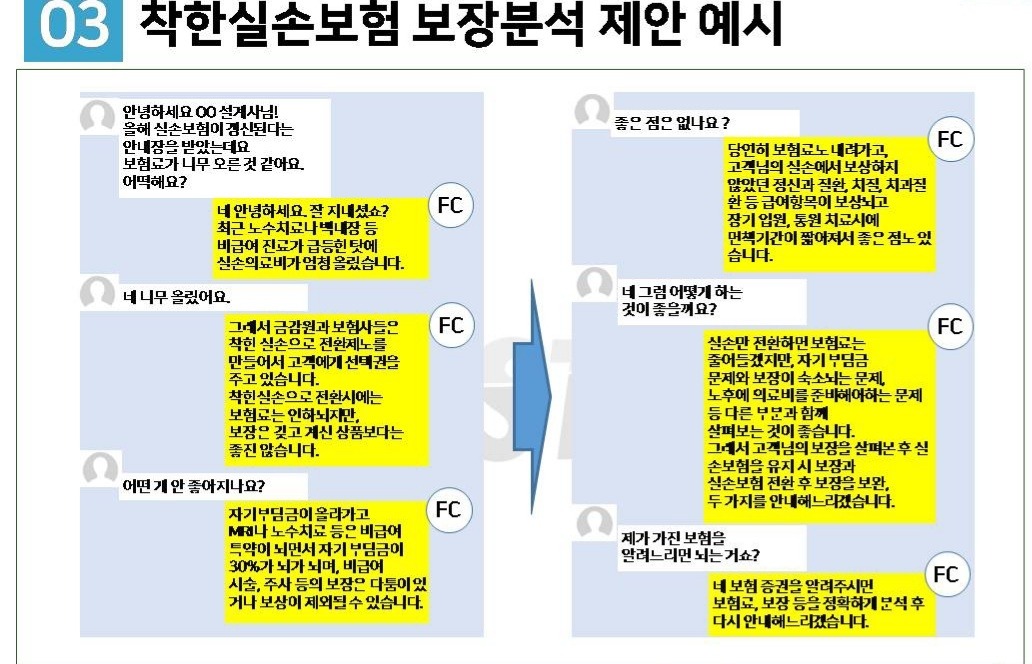

착한 실손 전환 이렇게 하시면 됩니다

섭이의 보험솔루션

7월 4세대 실손보험 출시 전에,

통상 6월에는 엄청난 게약 및 문의가 쏟아져서,

전산마비 등으로 하고 싶어도 못할 수 있어서

5월에는 착한 실손 전환 여부를 결정을 해야 한다.

https://m.blog.naver.com/changadream/222286490519

앞서 글에서, 구실손과 착한 실손을 비교했고, 다 장단점이

있다.

분명히 지금의 착한 실손도 장점이 크지만, 자기 부담금

과 무엇보다 백내장 다초점렌즈, 비급여 통원비 등에서

구실손이 가진 장점도 분명히 크다.

그래서 비싸더라도 구실손을 최대한 유지하든,

착한 실손으로 전환을 하든 어떤 게 더 좋을지는 결국

결과론일 뿐이다.

워낙 개인적으로는 웬만하면 기존의 보험을 건드리는 걸 싫어하는 편이지만, 그래도 하도 많이들 문의하셔서

나만의 생각을 한번 안내드리고자 한다.

<변경 결정전 살펴봐야 하는 사항>

1. 추가 계약 없이 실손 전환만 가능한지?