이제는 제도권 금융, 온투금융으로 재탄생한 P2P금융

온라인투자연계금융에 대하여

오늘자 경제신문에 게재된 온라인투자연계금융산업 관련 기사의 제목은 주류 금융으로 올라탄 온투업이다.

▶️ 관련 기사 1 : 김성준 렌딧 대표 "은행.카드사 등 기관 대출 채권 투자하면 온투 시장 더 활기"

▶️ 관련 기사 2 : 금융업 '변방'서 '주류'로 뜨는 P2P

▶️ 관련 기사 3 : 이색 온투업체들

2019년10월31일 온라인투자연계금융업 및 이용자보호에 관한 법률(온투법) 제정, 2020년8월27일 온투법 시행, 2021년6월11일 1호 온투업 등록 업체 탄생 등의 과정을 거쳐 본격적으로 제도권 금융으로 재탄생한 온라인투자연계금융(P2P금융)에 대해 정리해 보았다.

빅데이터 분석, 머신러닝으로 무장한 기술 기반의 새로운 금융산업

세계 최초의 P2P금융기업은 2005년 영국에서 탄생한 조파(ZOPA)다. 이 새로운 금융산업이 탄생한 이유는 ‘중금리대출이 어렵다는 문제를 해결하기 위해서'다. 기존 금융회사들과는 다른 새로운 신용평가를 통해 모든 사람들이 본인의 신용에 맞는 합리적인 대출을 받을 수 있게 한 서비스가 바로 P2P금융의 시작이기 때문이다. 신용이 좋은 대출자들은 은행에서 저금리 대출을 받고 그렇지 못한 대출자들은 고금리의 대출을 받아야 하는 이분화된 대출 시장을 혁신하기 위해서는, 빅데이터 분석이나 머신러닝 등이 적용된 정교하고 새로운 신용평가모형 개발이 필수적이었다. P2P금융이 전통적인 금융기업이 아닌 IT 스타트업에 의해 발전하게 된 이유다.

그림1. 국내 대표적인 개인신용대출 P2P금융기업 렌딧의 서비스 모형

그림1. 국내 대표적인 개인신용대출 P2P금융기업 렌딧의 서비스 모형P2P금융 서비스의 전 과정은 은행의 오프라인 지점이 아닌 컴퓨터 혹은 휴대폰을 통해 이루어진다. 대출 고객의 모집과 신용평가, 투자 고객 모집 및 운영이 모두 온라인 상에서 100% 비대면 서비스로 진행되기 때문에, 은행 등의 전통적인 금융기관과 달리 지점 운영을 위한 비용이나 인건비 같은 비즈니스 운용 비용을 획기적으로 절감할 수 있다. 이렇게 절감된 비용은 고스란히 금융 사용자들의 이익으로 반영된다. 대출자는 빠르고 편리하게 보다 낮은 금리로 대출을 받을 수 있고, 투자자는 일반 예적금보다는 높고 펀드나 주식보다 안정적인 투자 수익률을 얻을 수 있다.

전세계 P2P금융산업과 반대로 발전한 한국 P2P금융산업

그림2. 사업모델별 전세계 대체금융 산업의 규모 (출처 : The Global Alternative Finance Market Benchmarking Report, CCFA)

그림2. 사업모델별 전세계 대체금융 산업의 규모 (출처 : The Global Alternative Finance Market Benchmarking Report, CCFA)<그림 2>는 영국 케임브리지대학교 산하의 ‘케임브리지 대체금융연구소(CCAF)가 2020년 4월에 발간한 ‘세계대체금융시장 벤치마크 리포트'에서 발췌한 ‘전세계 대체금융의 사업모델별 규모'다. P2P금융은 이미 전세계 대체금융의 97.3%를 견인할 만큼 크게 발전 중인 산업이다.

주목할 부분은 P2P금융의 사업모델별 비중이다. 개인신용대출이 전체의 67.4%로 압도적인 비중을 차지하고 있으며, 법인대출이 23.3%로 뒤를 잇고 있다. 반면 부동산대출은 5.6%에 불과하다는 사실을 알 수 있다. P2P금융이 주로 개인이나 중소상공인들의 중금리대출 활성화를 위해 발전해 온 때문이다.

그러나 국내에서 P2P금융산업이 빠르게 발전해 온 지난 6년 여 간, 한국의 P2P금융산업은 전세계 P2P금융산업의 발전 양상과 반대의 모습으로 발전해 왔다.

그림3. 유형별 P2P대출 잔액 및 추이 (출처 : 금융위원회 보도자료 2019.11.07)

그림3. 유형별 P2P대출 잔액 및 추이 (출처 : 금융위원회 보도자료 2019.11.07)<그림 3>은 2019년 금융위원회가 발표한 국내 P2P대출의 상품 유형별 잔액 및 추이다. 표에서 알 수 있듯 국내의 P2P금융산업은 중금리대출 활성화와는 상관이 없는 부동산 PF와 부동산 담보대출, 동산 담보대출 등을 중심으로 발전해 왔다. 기술 기반의 신용평가모형 개발보다는 해당 자산에 대한 감정평가를 할 수 있는 전문가들이 보다 중요한 분야들이다. 때문에 창업 초반에 기술 개발을 위한 투자가 집중적으로 필요한 개인신용대출 보다 기술 기반을 갖추지 않은 회사들이 비교적 쉽게 산업에 진입할 수 있었던 것으로 풀이된다.

P2P금융산업의 본질을 바로 정의한 온투법의 탄생

2019년11월26일 공포된 <온라인투자연계금융업 및 이용자 보호에 관한 법률(이하 온투법)>은 이와 같은 배경에서 탄생하게 되었다. 기술 기반 금융으로서 P2P금융산업의 본질을 살리는 한편, 소비자 보호와 혁신산업 육성이라는 주요 정책들이 잘 어우러진 법이다.

특히 한국에서 제정된 온투법이 세계에서 최초로 탄생한 P2P금융산업법이라는 점에서 큰 주목을 받았다. 세계 최초의 P2P금융기업이 탄생한 영국은 2014년에 이르러서야 관련법의 법규명령을 개정해 P2P금융을 본격적으로 규제하기 시작했다. 렌딩클럽(Lending Club), 소파이(SoFi) 등 전세계 P2P금융산업을 선도하는 기업들이 즐비한 미국도 2008년 증권거래법을 적용해 산업 규제의 틀을 마련했다.

온투법은 혁신 산업이 흔히 부딪치게 되는 규제 문제를 법 제정이라는 방식을 통해 풀어낸 국내 최초의 사례이기도 하다. 새로운 혁신 산업을 명명하고 정의한 최초의 스타트업 산업법이라는 점에서 스타트업 규제 정책의 모범 사례로 꼽히고 있다.

2020년8월27일 온투법 시행과 함께 P2P금융은 ‘라이센스 산업'이 되었다. 앞으로 국내에서 P2P금융사업을 하려면 금융위원회에 ‘온라인투자연계금융업 등록' 신청을 하고 라이센스를 받아야 한다. 등록 신청을 한 업체는 금감원의 심사를 거쳐 금융위로부터 최종 승인을 얻게 된다.

온투법에서 요구하고 있는 P2P금융 라이센스 기준은 금융회사라면 당연히 갖추어야 할 건전성과 내부통제, 자산의 건전성 요건들이다. 이와 관련된 사항은 온투법 제5조와 제6조, 시행령 제3조와 제4조에서 살펴볼 수 있다. 주요한 요건들은 아래와 같다.

그림4. 온라인투자연계금융업 등록 기준

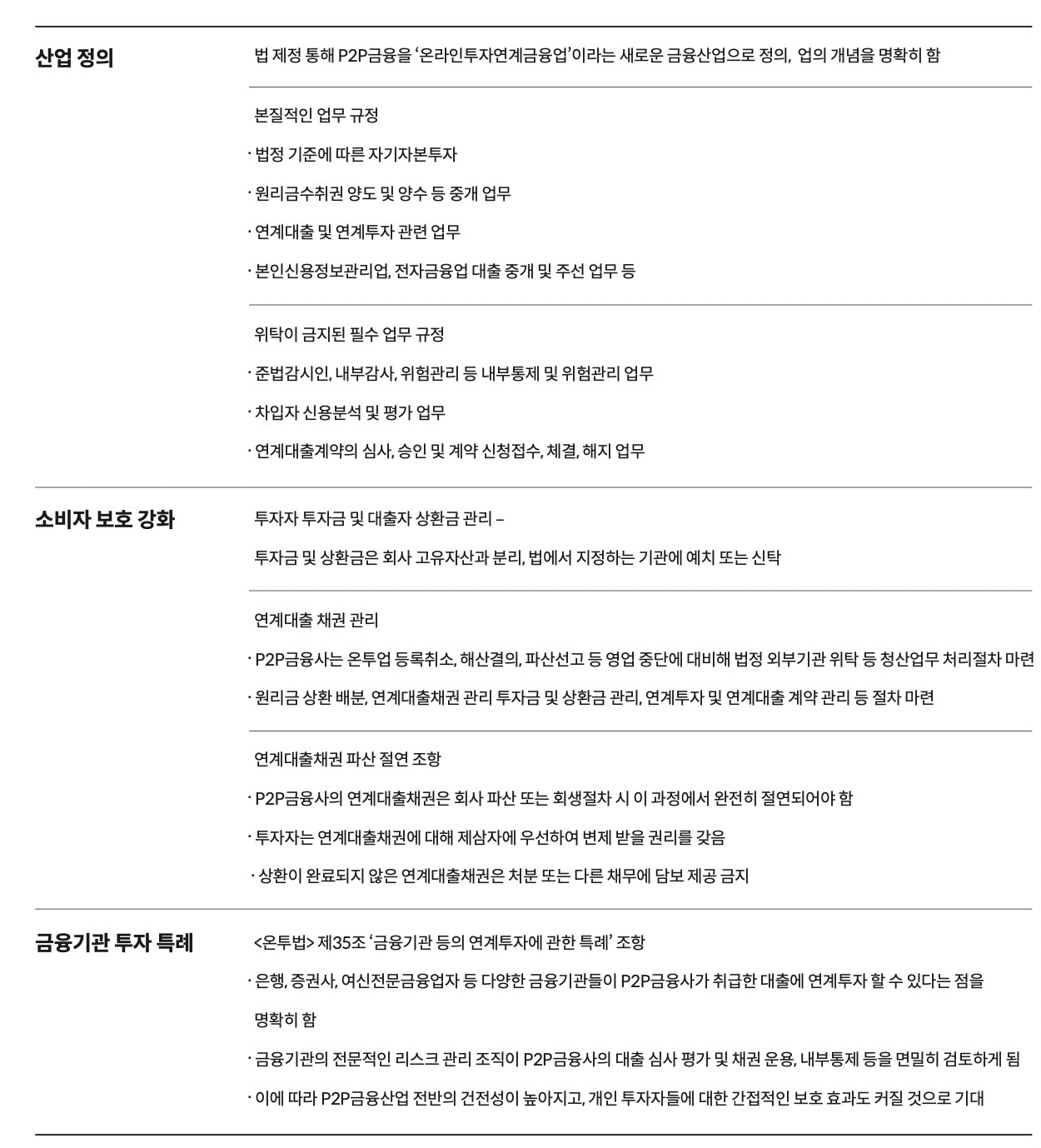

그림4. 온라인투자연계금융업 등록 기준 소비자 보호와 산업 육성을 아우른 온투법의 주요 내용

온투법은 산업의 건전성과 소비자 보호 강화, 그리고 신산업 육성 등의 주요한 사안들을 꼼꼼하게 정의하고 명시한 법이다. 온라인투자연계금융업이라는 산업의 정의와 온투업 등록, 영업행위 규칙, 서비스 전반에서 반드시 해야할 일과 하지 말아야 할 일들, 이를 지키지 않았을 경우 법에 따른 감독, 검사, 처벌 등의 내용이 담겨져 있다.

이 중 특히 P2P금융은 물론 기존 금융권에서도 주목 받고 있는 조항이 있다. 바로 제35조인 ‘금융기관 등의 연계투자에 관한 특례' 조항이다. 이 조항으로 인해 앞으로 은행이나 증권사, 여신전문금융업자 등 다양한 금융회사가 P2P금융이 취급한 대출에 연계투자를 할 수 있게 되었다.

온투법 제35조에 담긴 내용은 세계 대체금융 발전의 커다란 조류이기도 하다. 영국 케임브리지 대학교 산하의 ‘케임브리지 대체금융센터'에서 2020년4월에 발간한 <세계 대체금융시장 벤치마크 리포트>에 따르면, P2P개인신용대출의 경우 금융기관의 대체투자가 전체 투자 모집의 83%를 차지하고 있다. 나머지 17%를 개인투자자가 참여하고 있는 것이다. P2P법인신용대출 역시 57%는 금융기관의 대체투자로 참여하고 있으며, 부동산 대출도 신용대출 부문보다는 비중이 적지만 44%의 투자를 금융기관의 대체투자가 차지하고 있다.

그림5. 온라인투자연계금융업법 주요 내용

그림5. 온라인투자연계금융업법 주요 내용 금융기관들이 P2P금융이 취급한 대출에 대체투자를 하는 주요한 이유 중 하나는 간접적으로 중금리대출을 취급할 수 있기 때문이다. 빅데이터 분석 및 머신러닝 등 기술 기반의 새로운 심사평가모델을 보유한 P2P금융기업과 파트너십을 통해 신용대출 전략을 추진하는 것이다. 특히 P2P금융이 발아한 영국과 가장 선진 시장인 미국의 경우, 정부와 금융회사가 다양한 방법으로 P2P금융기업과 협업해 중금리대출 공급을 활성화시키고 서민 금융을 지원하고 있다.

가장 대표적인 사례가 영국기업은행(British Business Bank)의 사례다. 영국기업은행은 2013년3월부터 현재까지 P2P금융기업 펀딩서클(Funding Circle)이 취급한 대출에 총 1억6500만 파운드(한화 약 2,430억원)를 투자했으며, 2018년에는 영국 내 소상공인 대출에 투자하는 추가 정책 자금을 1억5천만 파운드(한화 약 2,200억원) 규모로 설정했다. 영국기업은행은 영국 정부가 중소기업 금융지원 강화를 위해 설립한 은행이다. 이러한 설립 목적에 맞게 여러 P2P대출 플랫폼에 정책적으로 대체투자해 중금리대출을 활성화 시키고 있는 것이다.

소비자 보호에도 큰 역할을 할 것으로 기대된다. 연계투자를 위해서 금융기관의 전문적인 리스크 관리 조직이 P2P금융회사의 대출 심사평가능력과 채권 운용, 내부 통제 등을 면밀히 검토하게 되기 때문이다. 높은 수준의 감사 프로세스를 통해 금융기관의 연계투자가 이루어지는 플랫폼이 가려지게 되어 개인투자자들에 대한 간접적인 보호 효과가 기대된다.

온라인투자연계금융(P2P금융)은 기술과 금융이 결합되며 전세계적으로도 이제 탄생한지 16년, 국내에서 본격적으로 발전하기 시작한 지 약 6년 정도가 된 아주 새로운 금융산업입니다. 당연히 낯설고 모르겠는 내용이 많을 수 밖에 없고, 관련된 자료도 많지 않습니다. 그래서 저희 회사인 렌딧 공식 블로그와 렌딧 김성준 대표의 개인 브런치 등을 통해 관련 내용을 꾸준히 정리해 나가고 있으니, 궁금하신 분은 방문해 보세요.

그럼 오늘 브런치 글도 좋은 정보가 되었길 바라며!! - <꼬날이 간다 91번째 brunch> 끝.